INSTITUCIONES

Portal de

Transparencia

Generic selectors

Exact matches only

Exact matches only

Search in title

Search in title

Search in content

Search in content

Search in excerpt

Post Type Selectors

Hidden

Hidden

EN

ES

Inicio

Servicios

Nuestro Trabajo

Programas

Área Documental

Estadísticas

Institución

Marco Institucional

Funciones

Historia

Ley Orgánica

Portal de Transparencia

Contáctenos

Preguntas Frecuentes

Contáctenos

Anterior

Siguiente

AVISOS

Feb

01

2024

Calendario de cierre bancario 2024

Ene

29

2024

Compras censos y encuestas nacionales

Sep

07

2023

Actualización cartográfica 2023

NOTICIAS

Abr

03

2024

Gobierno del Presidente Bukele promueve la modernización y transformación digital de ...

Mar

22

2024

La economía salvadoreña creció 3.5% en 2023

Ene

26

2024

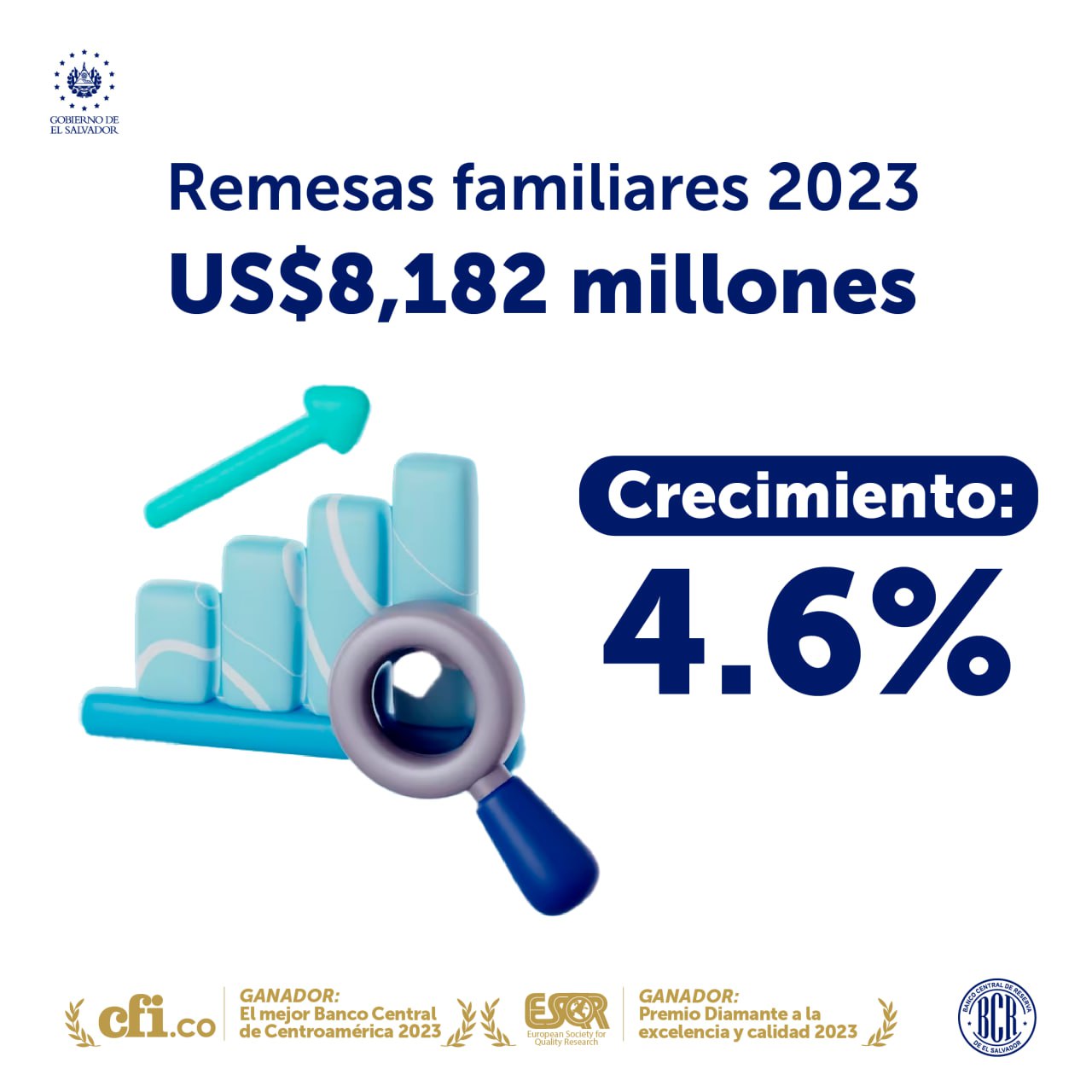

Las remesas familiares superaron los US$8,000 millones en 2023

Dic

06

2023

BCR recibe reconocimiento por el desarrollo de la Actualización Cartográfica 2023

Dic

04

2023

BCR lanza Estrategia Nacional Fintech y acciones para el fortalecimiento del ecosiste...

Sep

27

2023

La economía salvadoreña creció 3.0% en el segundo trimestre de 2023

Descargas

Preguntas Frecuentes

Programas

Avisos

Inicio

Servicios

Nuestro Trabajo

Programas

Área Documental

Estadísticas

Institución

Marco Institucional

Funciones

Historia

Ley Orgánica

Portal de Transparencia

Contáctenos

Preguntas Frecuentes

Contáctenos